Zahnersatz Kosten 2026: Der komplette Leitfaden

Was kostet Zahnersatz in Deutschland 2026?

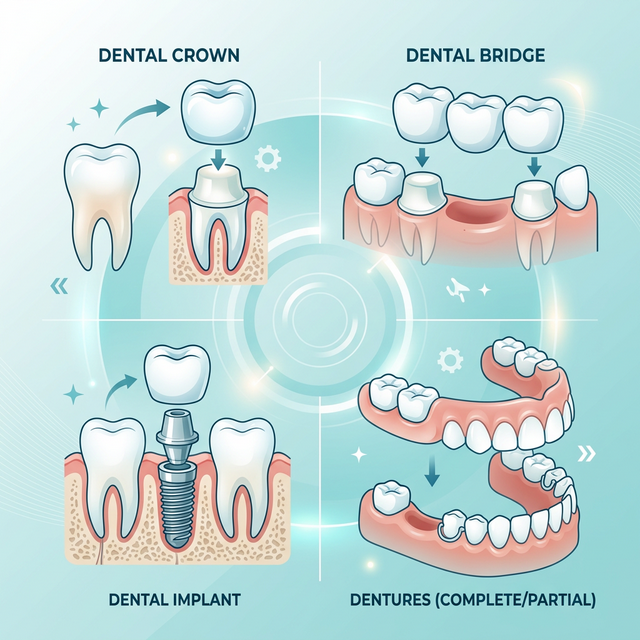

Zahnersatz gehört zu den teuersten zahnärztlichen Leistungen in Deutschland. Je nach Art der Versorgung — Krone, Brücke, Implantat oder Prothese — liegen die Gesamtkosten zwischen 300 € und 15.000 €. Der tatsächliche Eigenanteil hängt vom Kassenzuschuss (Festzuschuss), dem Bonusheft und einer eventuellen Zusatzversicherung ab.

Die gesetzlichen Krankenkassen (GKV) übernehmen einen befundbezogenen Festzuschuss, der sich an der Regelversorgung orientiert — also an der medizinisch notwendigen, ausreichenden und wirtschaftlichen Standardtherapie. Wer eine höherwertige Versorgung wählt (z. B. Vollkeramik statt Nicht-Edelmetall), zahlt die Differenz aus eigener Tasche.

Zum 1. Januar 2026 wurde die Vergütung für Zahnersatz im Rahmen der GKV um durchschnittlich 4,78 % angehoben. Der aktuelle Punktwert für Zahnersatz liegt bei 1,1844 € (Quelle: KZBV/GKV-Spitzenverband). Die folgende Tabelle zeigt die typischen Gesamtkosten und Festzuschüsse für die gängigsten Zahnersatz-Arten:

| Zahnersatz-Art | Gesamtkosten | Festzuschuss (60 %) | Eigenanteil |

|---|---|---|---|

| Zahnkrone (NEM) | 400–600 € | ca. 220–240 € | ca. 180–380 € |

| Zahnkrone (Vollkeramik) | 700–1.200 € | ca. 220–240 € | ca. 480–980 € |

| Brücke (3-gliedrig, NEM) | 1.400–2.500 € | ca. 480–550 € | ca. 900–2.000 € |

| Einzelimplantat mit Krone | 1.800–3.500 € | ca. 220–240 € | ca. 1.560–3.280 € |

| Implantat + Knochenaufbau | 2.800–5.000 € | ca. 220–240 € | ca. 2.560–4.780 € |

| Teilprothese | 600–1.500 € | ca. 430–530 € | ca. 170–1.000 € |

| Totalprothese (je Kiefer) | 500–1.500 € | ca. 440–520 € | ca. 60–1.000 € |

| Teleskopprothese | 3.000–6.000 € | ca. 430–530 € | ca. 2.500–5.500 € |

Alle Angaben sind Richtwerte. Die tatsächlichen Kosten hängen von der Zahnarztpraxis, der Region, dem gewählten Material und dem individuellen Befund ab. Der Festzuschuss ist befundbezogen — er richtet sich nach der diagnostizierten Lücke, nicht nach der gewählten Versorgung.

Festzuschuss und Bonusheft 2026

Seit 2005 zahlen die gesetzlichen Krankenkassen einen Festzuschuss für Zahnersatz, dessen Höhe sich an der Regelversorgung orientiert. Der Basiszuschuss beträgt 60 % der Kosten der Regelversorgung.

Mit einem lückenlos geführten Bonusheft erhöht sich der Zuschuss erheblich. Hier die Staffelung:

| Bonusheft | Zuschuss | Beispiel: Metallische Vollkrone (Regelversorgung 2026) |

|---|---|---|

| Kein Bonus | 60 % | ca. 239 € Festzuschuss |

| 5 Jahre lückenlos | 70 % | ca. 279 € Festzuschuss (+40 €) |

| 10 Jahre lückenlos | 75 % | ca. 299 € Festzuschuss (+60 €) |

Zum Vergleich: Der Festzuschuss für eine metallische Vollkrone lag 2024 bei 365,96 € (Regelversorgung), 2026 bei 398,39 € — ein Anstieg von rund 9 % in zwei Jahren. Dies spiegelt die jährliche Anpassung der Vergütung wider.

Wichtig: Das Bonusheft muss jährliche Zahnarztbesuche dokumentieren. Bei Erwachsenen reicht ein Besuch pro Jahr, bei Kindern und Jugendlichen (6–17 Jahre) sind es zwei Besuche pro Jahr. Auch die Kontrolltermine müssen eingetragen werden — ein Stempel beim Zahnarzt genügt.

Kieferorthopädie-Kosten für Kinder und Erwachsene

Kieferorthopädie (KFO) ist ein häufig unterschätzter Kostenfaktor. Die Behandlung erstreckt sich oft über mehrere Jahre und variiert stark je nach Methode und Schweregrad der Fehlstellung.

Die GKV übernimmt KFO-Kosten nur bei medizinischer Notwendigkeit, gemessen an den KIG-Stufen (Kieferorthopädische Indikationsgruppen). Dabei gilt: Die Kasse zahlt erst ab KIG-Stufe 3. Die Stufen 1–2 gelten als ästhetisch, nicht medizinisch notwendig — hier tragen Patienten alle Kosten selbst.

| Behandlungsart | Gesamtkosten | GKV-Übernahme |

|---|---|---|

| Lose Zahnspange | 1.500–3.000 € | Ab KIG 3 (Kinder bis 18) |

| Feste Zahnspange (Brackets) | 3.000–8.000 € | Ab KIG 3 (Kinder bis 18) |

| Unsichtbare Aligner (z. B. Invisalign) | 3.500–6.500 € | In der Regel keine |

| Lingualspange (innen) | 6.000–15.000 € | In der Regel keine |

Bei Kindern und Jugendlichen bis 18 Jahre mit KIG 3–5 zahlt die Kasse zunächst 80 % der Regelversorgung. Die restlichen 20 % werden nach erfolgreichem Abschluss der Behandlung erstattet. Erwachsene erhalten nur in Ausnahmefällen (z. B. schwere Kieferanomalie mit OP-Indikation) eine Kassenleistung.

Nutzen Sie unseren Kieferorthopädie-Rechner für eine individuelle Kostenschätzung und vergleichen Sie Preise in der Kieferorthopädie-Kostenvergleich-Tabelle.

Zahnzusatzversicherung — lohnt sich das?

Eine Zahnzusatzversicherung kann je nach Tarif 30–90 % der Restkosten abdecken, die nach dem Festzuschuss der Kasse übrig bleiben. Die monatlichen Beiträge liegen typischerweise zwischen 10 € und 50 €, abhängig von Einstiegsalter und Leistungsumfang.

Besonders sinnvoll ist die Versicherung für Personen, die hochwertigen Zahnersatz bevorzugen — etwa Implantate oder Vollkeramik-Kronen. Bei einem Einzelimplantat mit Krone (Gesamtkosten ca. 2.500–4.500 €) kann eine gute Versicherung den Eigenanteil von über 2.000 € auf wenige hundert Euro senken.

Worauf Sie achten sollten:

- Wartezeiten: Die meisten Tarife haben 6–8 Monate Wartezeit. Bereits geplante oder laufende Behandlungen werden nicht erstattet.

- Summenbegrenzung: In den ersten Jahren greifen oft Höchstgrenzen (z. B. max. 1.000 € im 1. Jahr, 2.000 € im 2. Jahr). Ab dem 4.–5. Jahr gibt es meist keine Begrenzung mehr.

- Leistungsumfang: Achten Sie auf die Erstattung für Implantate — viele günstige Tarife schließen Implantate aus oder erstatten nur 50 %.

- Zahnstaffel: Lückenlose Vorversicherung kann höhere Erstattungssätze ermöglichen.

Härtefallregelung und Sozialleistungen

Für Versicherte mit geringem Einkommen gibt es die Härtefallregelung: Die Krankenkasse übernimmt den doppelten Festzuschuss — also 100 % der Kosten der Regelversorgung. Damit ist die medizinisch notwendige Standardversorgung komplett abgedeckt.

Die Einkommensgrenzen für die Härtefallregelung 2026 (Quelle: KZBV):

| Haushaltsgröße | Monatliches Bruttoeinkommen |

|---|---|

| Alleinstehende | ≤ 1.582 € |

| Mit 1 Angehörigen | ≤ 2.175,25 € |

| Jeder weitere Angehörige | + 395,50 € |

Auch Empfänger von Bürgergeld, BAföG, Sozialhilfe oder Kriegsopferfürsorge erhalten automatisch den doppelten Festzuschuss.

Wichtig: Wer eine höherwertige Versorgung wünscht (z. B. Implantat statt Brücke), bekommt auch im Härtefall nur den Betrag für die Regelversorgung erstattet. Die Differenz muss aus eigener Tasche getragen werden — allerdings wird der Eigenanteil durch den doppelten Festzuschuss deutlich geringer.

7 Spartipps für weniger Eigenanteil

Mit diesen Strategien reduzieren Sie Ihren Eigenanteil spürbar:

- Bonusheft pflegen: Jährliche Zahnarztbesuche konsequent eintragen lassen — nach 10 Jahren sparen Sie bis zu 15 % beim Festzuschuss. Das sind bei einer Krone schnell 100–200 € Ersparnis.

- Heil- und Kostenplan vergleichen: Lassen Sie sich den HKP erstellen und holen Sie mindestens eine Zweitmeinung ein. Preisunterschiede von 30–50 % zwischen Praxen sind keine Seltenheit.

- Regelversorgung prüfen: Die Regelversorgung ist die günstigste Variante und wird am höchsten bezuschusst. Fragen Sie Ihren Zahnarzt, ob sie für Ihren Fall funktional ausreicht.

- Härtefall-Regelung prüfen: Prüfen Sie, ob Ihr Einkommen unter den Grenzen liegt (≤ 1.582 €/Monat für Alleinstehende). Auch die gleitende Härtefallregelung kann greifen.

- Behandlung strategisch planen: Wenn Ihr Bonusheft fast die 5- oder 10-Jahres-Marke erreicht, kann es sich lohnen, den Start der Behandlung um wenige Monate zu verschieben.

- Zahnzusatzversicherung frühzeitig abschließen: Am besten abschließen, solange die Zähne gesund sind. Mit steigendem Alter und Vorschäden steigen die Beiträge deutlich.

- Universitätskliniken nutzen: Zahnkliniken der Universitäten bieten oft günstigere Preise bei gleicher Qualität, da die Behandlung unter Aufsicht erfahrener Professoren erfolgt.

Nutzen Sie unseren Zahnersatz-Kostenrechner, um Ihren voraussichtlichen Eigenanteil zu berechnen. Mit dem Zuzahlung-Rechner können Sie Ihre jährliche Belastungsgrenze prüfen.

Quellen & Referenzen

- KZBV – Kassenzahnärztliche Bundesvereinigung: Punktwert ZE 2026 (1,1844 €, +4,78 %)

- GKV-Spitzenverband – Festzuschuss-Richtlinien und Vergütungsanpassung 2026

- AOK – Zahnersatz: Festzuschüsse, Bonusheft und Härtefallregelung (2026)

- Verbraucherzentrale – Zahnersatz: Kosten, Eigenanteil und Ihre Rechte (2026)

- KZBV – Härtefall-Einkommensgrenzen 2026 (Alleinstehende: 1.582 €)

Häufig gestellte Fragen

Wie hoch ist der Eigenanteil für eine Zahnkrone 2026?

Zwischen 180 € und 980 €, je nach Material. Eine Standard-NEM-Krone mit Festzuschuss und 10-jährigem Bonusheft kann unter 200 € Eigenanteil liegen. Vollkeramik- oder Zirkon-Kronen liegen oft bei 500–980 € Eigenanteil.

Was bringt das Bonusheft wirklich?

Bis zu 15 % mehr Zuschuss von der Kasse. Nach 5 Jahren steigt der Festzuschuss von 60 % auf 70 %, nach 10 Jahren auf 75 % der Regelversorgung. Bei einer Krone sind das bis zu 100 € zusätzliche Ersparnis.

Übernimmt die Kasse auch Implantate?

Nur den Festzuschuss für die Regelversorgung. Da Implantate nicht zur Regelversorgung gehören, zahlt die Kasse lediglich den Festzuschuss, der auch für eine Brücke oder Prothese anfallen würde — typischerweise 220–240 € (2026). Der Rest muss privat finanziert werden.

Was kostet eine Zahnspange für Erwachsene?

Zwischen 3.000 € und 15.000 €, je nach Methode. Feste Brackets kosten ca. 3.000–8.000 €, unsichtbare Aligner 3.500–6.500 € und Lingualspangen 6.000–15.000 €. Die GKV zahlt bei Erwachsenen nur in Ausnahmefällen (schwere Kieferanomalie mit OP-Indikation).

Wann lohnt sich eine Zahnzusatzversicherung?

Vor allem bei geplantem hochwertigem Zahnersatz. Wer Implantate oder Vollkeramik bevorzugt, kann mit einer guten Zusatzversicherung mehrere tausend Euro sparen. Wichtig: Frühzeitig abschließen, da Wartezeiten von 6–8 Monaten gelten und Vorerkrankungen ausgeschlossen werden.

Wie funktioniert die Härtefallregelung?

Bei geringem Einkommen übernimmt die Kasse 100 % der Regelversorgung. Alleinstehende mit einem Bruttoeinkommen unter 1.582 € pro Monat (Stand 2026) erhalten den doppelten Festzuschuss. Auch Bürgergeld- und BAföG-Empfänger qualifizieren sich automatisch.